Viac o knihe

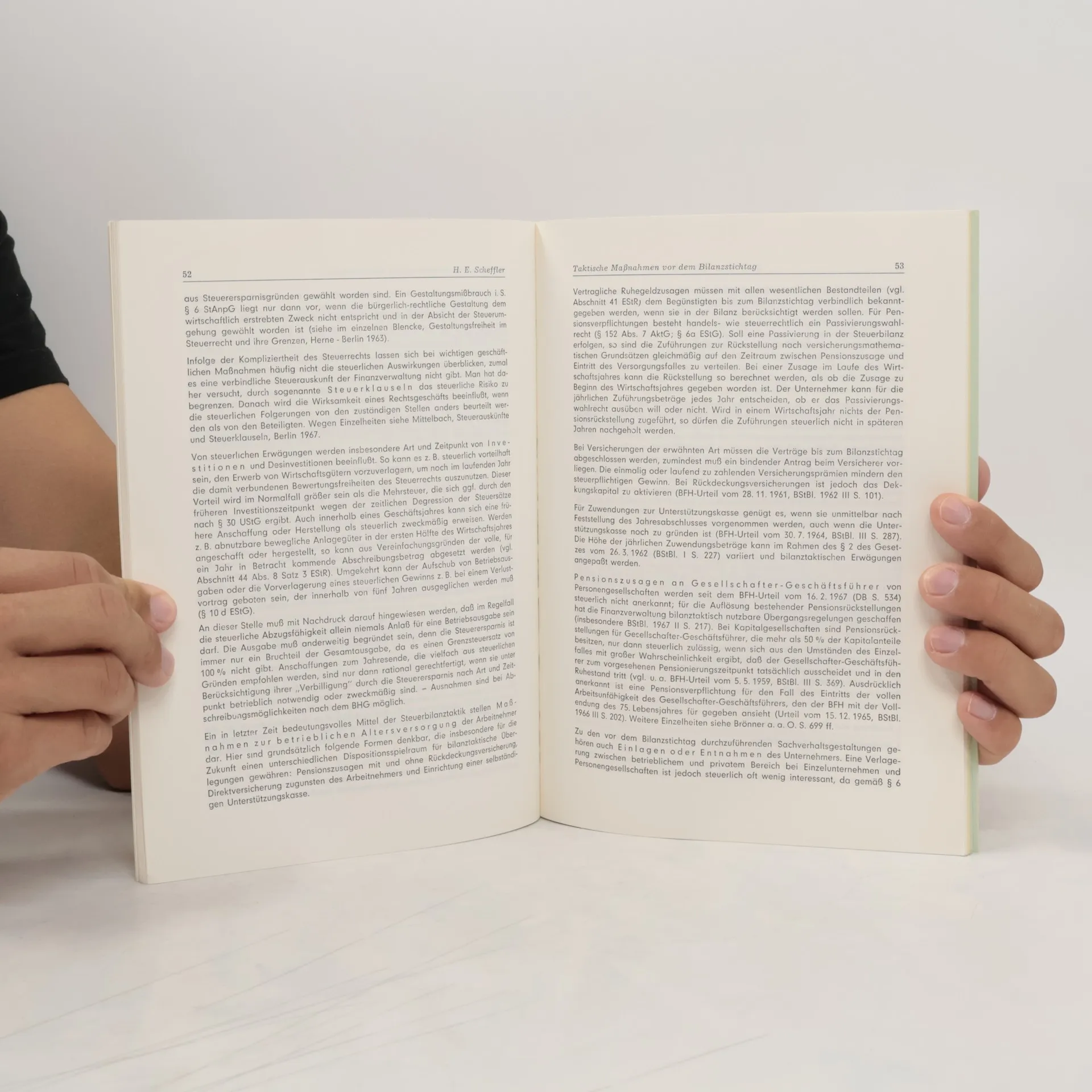

werden daher den steuerpflichtigen Gewinn derart zu beeinflussen suchen, daß ihr Einkommen, soweit es einem progressiven Tarif unterliegt, möglichst gleichmäßig auf die einzelnen Jahre(= Besteuerungszeitraum) verteilt wird. Hier zeigt sich wiederum der Zusammenhang zwischen Steuerbilanztaktik und umfassender Steuerpolitik des Steuerpflichtigen, da für die Besteuerung das (Ge samt-)Einkommen maßgebend ist. Bei schwankenden anderweitigen Einkünften oder unterschiedlichen Sonderausgaben sind zur Erzielung eines gleichmäßigen Ein kommens entsprechende Veränderungen beim steuerpflichtigen Gewinn erwünscht. Allerdings bereitet es meist erhebliche praktische Schwierigkeiten, die zukünftige Gewinn-und Einnahmensituation vorauszuschätzen. Einkommensteuerpflichtige Bilanzierende werden also ihre Steuerbilanztaktik so ausrichten, daß ihre Jahreseinkommen möglichst wenig voneinander abweichen. Dieses "Gesetz der Normallinie" (vgl. dazu im einzelnen Vogt, a. a. 0., S. 28 ff.) berücksichtigt jedoch nicht die zins- und liquiditätsmäßigen Auswirkungen und geht von einer gleichbleibenden Tarifsituation aus. Während sich die Zinsvor- und -nachteile verhältnismäßig einfach berechnen lassen, ist ein vorheriges Erkennen von Tarifänderungen praktisch sehr schwierig, wenn auch nicht völlig ausgeschlos sen, da von der Vorlage eines Gesetzes bis zu seiner Verabschiedung in der Regel längere Zeit vergeht.

Nákup knihy

Bilanzpolitik und Bilanztaktik, Kolektív autorov

- Jazyk

- Rok vydania

- 1970

- product-detail.submit-box.info.binding

- (mäkká),

- Stav knihy

- Veľmi dobrá

- Cena

- 1,39 €

Platobné metódy

Nikto zatiaľ neohodnotil.

- Titul

- Bilanzpolitik und Bilanztaktik

- Jazyk

- nemecky

- Autori

- Kolektív autorov

- Rok vydania

- 1970

- Väzba

- mäkká

- Počet strán

- 132

- ISBN10

- 3409791019

- ISBN13

- 9783409791014

- Série

- Anotácia

- werden daher den steuerpflichtigen Gewinn derart zu beeinflussen suchen, daß ihr Einkommen, soweit es einem progressiven Tarif unterliegt, möglichst gleichmäßig auf die einzelnen Jahre(= Besteuerungszeitraum) verteilt wird. Hier zeigt sich wiederum der Zusammenhang zwischen Steuerbilanztaktik und umfassender Steuerpolitik des Steuerpflichtigen, da für die Besteuerung das (Ge samt-)Einkommen maßgebend ist. Bei schwankenden anderweitigen Einkünften oder unterschiedlichen Sonderausgaben sind zur Erzielung eines gleichmäßigen Ein kommens entsprechende Veränderungen beim steuerpflichtigen Gewinn erwünscht. Allerdings bereitet es meist erhebliche praktische Schwierigkeiten, die zukünftige Gewinn-und Einnahmensituation vorauszuschätzen. Einkommensteuerpflichtige Bilanzierende werden also ihre Steuerbilanztaktik so ausrichten, daß ihre Jahreseinkommen möglichst wenig voneinander abweichen. Dieses "Gesetz der Normallinie" (vgl. dazu im einzelnen Vogt, a. a. 0., S. 28 ff.) berücksichtigt jedoch nicht die zins- und liquiditätsmäßigen Auswirkungen und geht von einer gleichbleibenden Tarifsituation aus. Während sich die Zinsvor- und -nachteile verhältnismäßig einfach berechnen lassen, ist ein vorheriges Erkennen von Tarifänderungen praktisch sehr schwierig, wenn auch nicht völlig ausgeschlos sen, da von der Vorlage eines Gesetzes bis zu seiner Verabschiedung in der Regel längere Zeit vergeht.