Parametre

- 545 stránok

- 20 hodin čítania

Viac o knihe

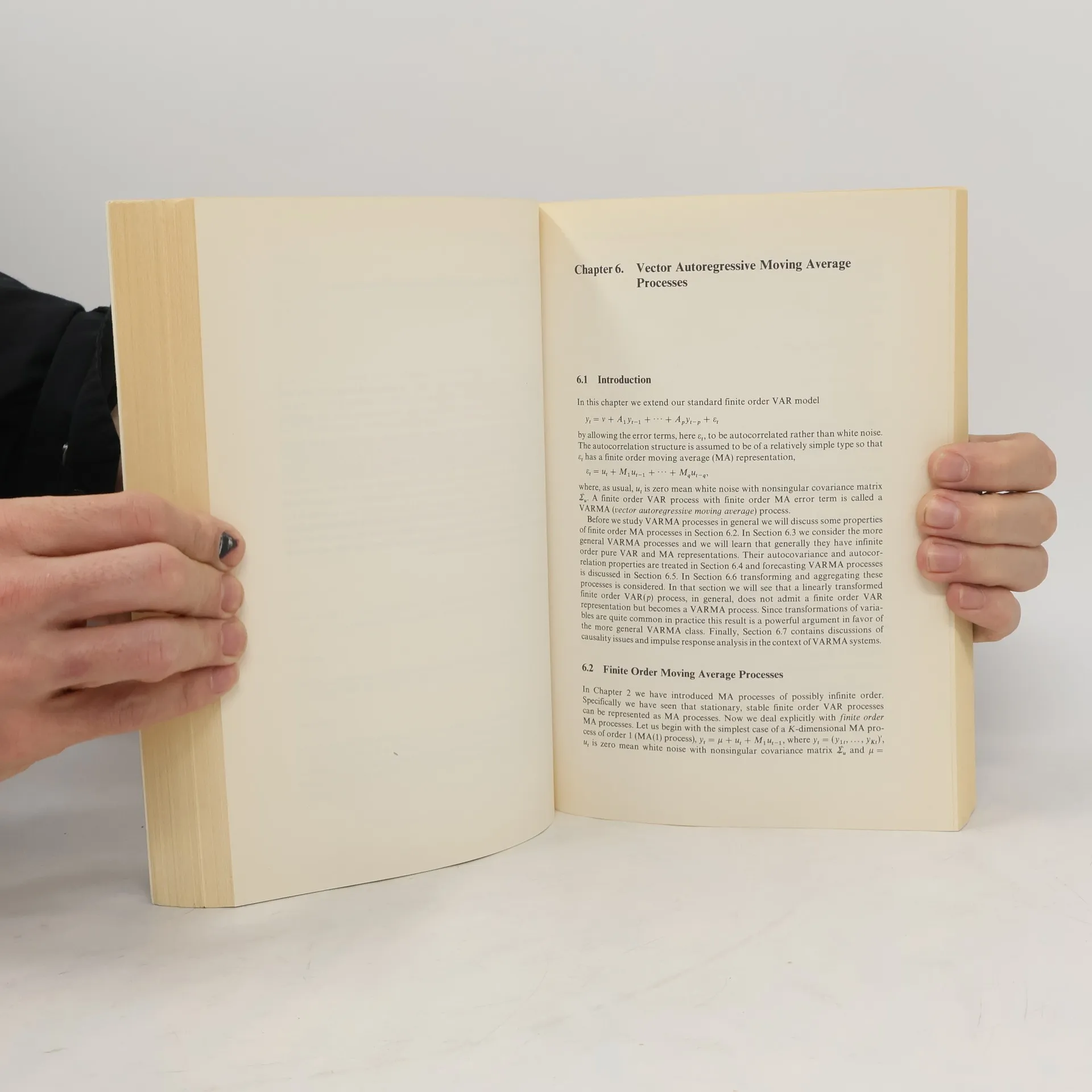

Dieses Lehrbuch auf Graduatniveau befasst sich mit der Analyse und Prognose von multiplen Zeitreihen. Es behandelt eine Vielzahl von Modellen und Methoden für multiple Zeitreihen. Zu den Modellen gehören vektorautoregressive, vektorautoregressive gleitende Durchschnitte, kointegrierte und periodische Prozesse sowie Zustandsraum- und dynamische simultane Gleichungsmodelle. Es werden Methoden wie kleinste Quadrate, maximale Wahrscheinlichkeit und Bayes'sche Methoden zur Schätzung dieser Modelle betrachtet. Verschiedene Verfahren zur Modellauswahl oder -spezifikation werden behandelt, und es werden eine Reihe von Tests und Kriterien zur Bewertung der Angemessenheit eines gewählten Modells eingeführt. Die Wahl von Punkt- und Intervallprognosen wird betrachtet, und Impulsantwortanalysen, dynamische Multiplikatoren sowie Innovationsrechnung werden als Werkzeuge für die strukturelle Analyse im Kontext multipler Zeitreihen vorgestellt. Dieses Buch ist für Graduierte in Wirtschaft und Ökonomie zugänglich. Darüber hinaus können multiple Zeitreihen-Kurse in anderen Bereichen wie Statistik und Ingenieurwesen auf diesem Buch basieren. Angewandte Forscher, die sich mit der Analyse multipler Zeitreihen befassen, können von dem Buch profitieren, da es den Hintergrund und die Werkzeuge für ihre Aufgaben bereitstellt. Es ermöglicht dem Leser, seine Analysen in einer Lücke zur schwierigen technischen Literatur zu diesem Thema durchzuführen.

Nákup knihy

Introduction to Multiple Time Series Analysis, Helmut Lütkepohl

- Jazyk

- Rok vydania

- 1993

- product-detail.submit-box.info.binding

- (mäkká)

Platobné metódy

Tu nám chýba tvoja recenzia

- Titul

- Introduction to Multiple Time Series Analysis

- Jazyk

- nemecky

- Autori

- Helmut Lütkepohl

- Vydavateľ

- Springer

- Rok vydania

- 1993

- Väzba

- mäkká

- Počet strán

- 545

- ISBN10

- 3540569405

- ISBN13

- 9783540569404

- Série

- Štítky

- Náučná literatúra, Technológie & Priemysel, Veda & Matematika, Počítače & Internet, Matematika

- Hodnotenie

- 4,5 z 5

- Anotácia

- Dieses Lehrbuch auf Graduatniveau befasst sich mit der Analyse und Prognose von multiplen Zeitreihen. Es behandelt eine Vielzahl von Modellen und Methoden für multiple Zeitreihen. Zu den Modellen gehören vektorautoregressive, vektorautoregressive gleitende Durchschnitte, kointegrierte und periodische Prozesse sowie Zustandsraum- und dynamische simultane Gleichungsmodelle. Es werden Methoden wie kleinste Quadrate, maximale Wahrscheinlichkeit und Bayes'sche Methoden zur Schätzung dieser Modelle betrachtet. Verschiedene Verfahren zur Modellauswahl oder -spezifikation werden behandelt, und es werden eine Reihe von Tests und Kriterien zur Bewertung der Angemessenheit eines gewählten Modells eingeführt. Die Wahl von Punkt- und Intervallprognosen wird betrachtet, und Impulsantwortanalysen, dynamische Multiplikatoren sowie Innovationsrechnung werden als Werkzeuge für die strukturelle Analyse im Kontext multipler Zeitreihen vorgestellt. Dieses Buch ist für Graduierte in Wirtschaft und Ökonomie zugänglich. Darüber hinaus können multiple Zeitreihen-Kurse in anderen Bereichen wie Statistik und Ingenieurwesen auf diesem Buch basieren. Angewandte Forscher, die sich mit der Analyse multipler Zeitreihen befassen, können von dem Buch profitieren, da es den Hintergrund und die Werkzeuge für ihre Aufgaben bereitstellt. Es ermöglicht dem Leser, seine Analysen in einer Lücke zur schwierigen technischen Literatur zu diesem Thema durchzuführen.